SELAS : le statut juridique des professions libérales

Les professions libérales occupent une place singulière dans le paysage économique et social, combinant autonomie et expertise spécialisée. Depuis quelques années, un nouveau statut juridique suscite l’intérêt des avocats, médecins, architectes et autres professionnels : la Société d’Exercice Libéral par Actions Simplifiée (SELAS). Ce statut, caractérisé par une flexibilité accrue et des avantages fiscaux spécifiques, semble répondre aux besoins contemporains de ces métiers en quête d’optimisation et de modernité.

Alors que les formes traditionnelles de sociétés montrent leurs limites face aux exigences croissantes du marché, la SELAS apparaît comme une alternative séduisante pour structurer les activités libérales tout en maximisant leur efficacité, notamment dans un projet de création d’entreprise.

Définition et caractéristiques de la SELAS

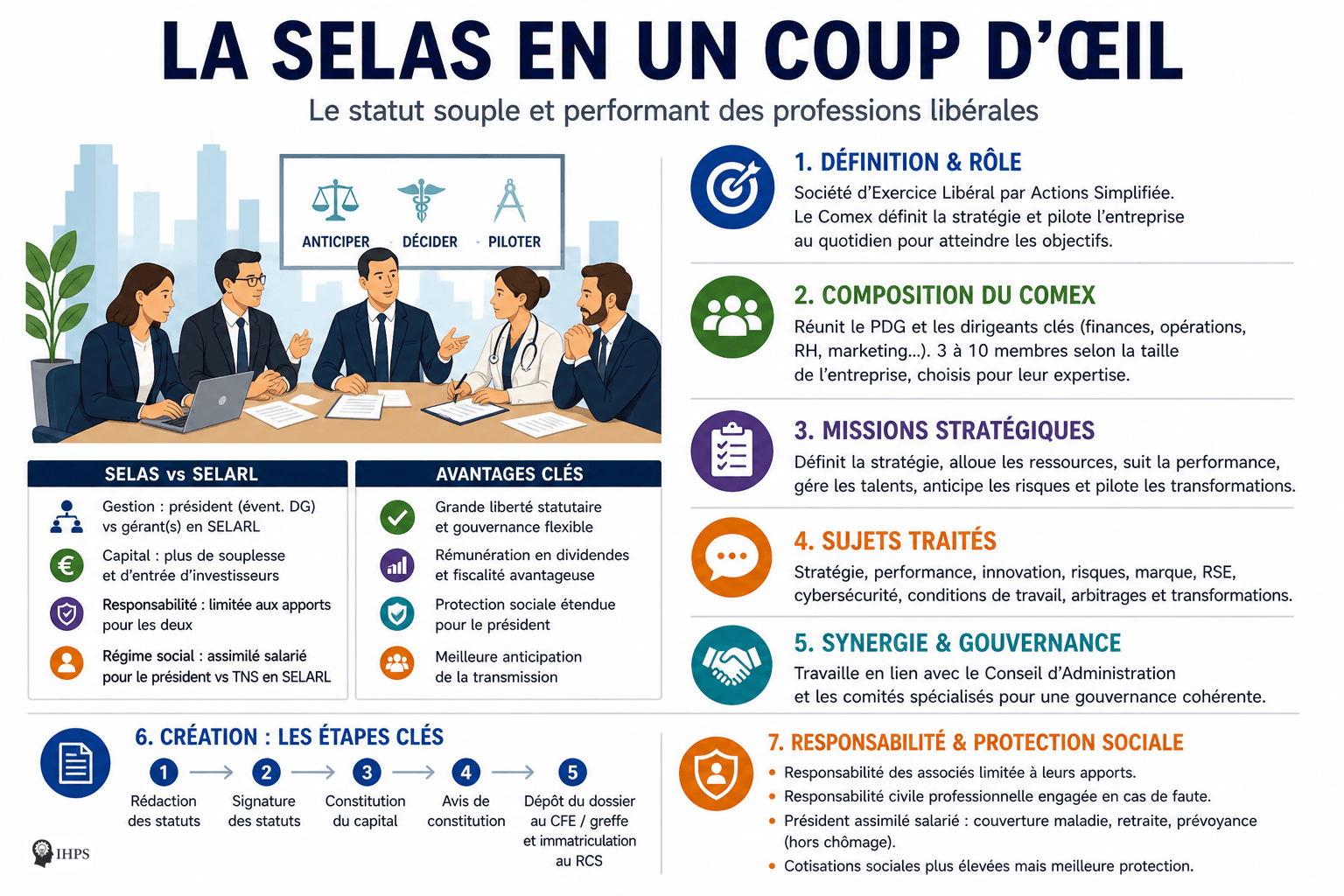

La Société d’Exercice Libéral par Actions Simplifiée (SELAS) est une forme juridique spécifique aux professions libérales réglementées, telles que les avocats, les médecins, les architectes, et bien d’autres.

Adoptée en France pour offrir une plus grande flexibilité aux professionnels libéraux, la SELAS permet une organisation plus souple et une gestion adaptée aux besoins spécifiques de ces métiers. La SELAS est destinée aux professions médicales, paramédicales, juridiques et techniques, avec des caractéristiques similaires à une SAS.

Les caractéristiques principales de la SELAS incluent la possibilité d’avoir des associés non professionnels, ce qui permet de diversifier les sources de financement, y compris par l’entrée de nouveaux associés.

De plus, elle permet une grande liberté dans la rédaction des statuts, offrant ainsi une personnalisation selon les besoins de l’entreprise et des associés.

Enfin, la responsabilité des associés est limitée au montant de leurs apports, ce qui constitue une protection en cas de difficultés financières. Il est important de noter que la SELAS ne peut être « pluridisciplinaire » et dispose d’un statut équivalent pour l’associé unique, appelé SELASU.

La SELAS a été créée pour concurrencer la SELARL, avec des différences notables en termes de capital social, nombre d’associés, responsabilité limitée, liberté statutaire, formalités de création, fiscalité et régime social.

Différences entre SELAS et SELARL

La principale différence entre la SELAS et la Société d’Exercice Libéral à Responsabilité Limitée (SELARL) réside dans leur structure et leur gestion.

Une SELAS est gérée par un président et éventuellement par un directeur général, tandis que la SELARL est dirigée par un gérant ou plusieurs co-gérants. Cette distinction influence la manière dont les décisions sont prises et la flexibilité de la gestion au quotidien. En pratique, la SELAS reprend une organisation proche de celle d’une SAS, avec une grande liberté statutaire pour aménager le mode de gouvernance, alors que la SELARL se rapproche davantage de la SARL, dont le cadre est souvent plus encadré. Pour un professionnel libéral qui hésite entre ces formes, la comparaison est donc utile : la SELAS séduit souvent par sa souplesse de gouvernance, quand la SELARL est généralement perçue comme plus structurée dans son fonctionnement, avec un régime des travailleurs non salariés applicable aux gérants.

En termes de capital, la SELAS offre une plus grande souplesse avec une liberté plus large dans la répartition des actions et des droits de vote.

En revanche, la SELARL impose une répartition plus stricte des parts sociales.

Par ailleurs, la SELAS permet une entrée plus facile des investisseurs extérieurs, ce qui peut être un atout pour développer l’activité, contrairement à la SELARL où l’entrée de nouveaux associés est plus restreinte. Dans le cas d’une SELAS, le capital peut aussi être variable, ce qui facilite l’ajustement des ressources financières au fil du temps.

La SELAS se distingue aussi de la SELARL par le régime social de son dirigeant : le président relève du régime général de la sécurité sociale en tant qu’assimilé salarié, tandis que le gérant majoritaire de SELARL dépend du régime des travailleurs non-salariés.

Avantages de la SELAS

Un des principaux avantages de la SELAS réside dans la flexibilité de sa gestion.

Les dirigeants peuvent être choisis parmi LES associés ou des tiers, et les rôles peuvent être définis de manière très libre dans les statuts. Cette souplesse permet d’adapter la gouvernance de la société aux besoins spécifiques des associés et aux exigences du marché.

De plus, la responsabilité limitée des associés et la liberté statutaire renforcent l’attractivité de ce statut.

En outre, la SELAS bénéficie d’une attractivité fiscale, notamment grâce au régime des dividendes. Les associés peuvent percevoir une rémunération sous forme de dividendes avec une fiscalité avantageuse par rapport aux rémunérations classiques. Cette structure permet également de mieux anticiper la transmission de l’entreprise, facilitant ainsi la planification successorale.

Par ailleurs, le président de la SELAS bénéficie d’une protection sociale étendue, comparable à celle des salariés. Pour sécuriser la dimension patrimoniale, la SELAS peut aussi servir de cadre à une transmission d’entreprise organisée dans la durée.

La SELAS offre aussi des avantages supplémentaires en matière de souplesse et de protection sociale.

- La possibilité de rémunérer les associés sous forme de dividendes, ce qui permet de bénéficier d’une fiscalité avantageuse.

- Une meilleure anticipation de la transmission de l’entreprise grâce à une organisation flexible et des règles statutaires adaptables.

- Une protection sociale étendue pour le président de la SELAS, similaire à celle des salariés.

De plus, la SELAS se distingue par une grande liberté statutaire dans l’organisation des pouvoirs, ce qui permet d’adapter précisément sa gouvernance aux besoins des associés et au fonctionnement de l’entreprise.

- Les dirigeants peuvent être choisis parmi les associés ou des tiers, ce qui permet de bénéficier des compétences et des expériences variées.

- Les rôles et les responsabilités peuvent être définis de manière très libre dans les statuts, offrant ainsi une grande flexibilité dans la gestion de l’entreprise.

- La responsabilité des associés est limitée aux apports en capital, ce qui permet de protéger leurs patrimoines personnels.

Inconvénients de la SELAS

Malgré ses nombreux avantages, la SELAS présente aussi quelques inconvénients.

La rédaction des statuts peut s’avérer complexe et nécessite souvent l’intervention d’un professionnel du droit, tel qu’un avocat ou un notaire, pour assurer que toutes les clauses nécessaires sont bien intégrées.

De plus, la gestion de la SELAS peut être perçue comme plus compliquée en raison de la nécessité de respecter les obligations légales et de tenir des assemblées générales régulières. Les formalités de création sont longues et onéreuses, et les cotisations sociales pour le président peuvent être élevées. Avant de se lancer, il est donc pertinent d’anticiper les coûts associés à ce type de structure.

Par ailleurs, le coût de création et de fonctionnement d’une SELAS est généralement plus élevé que celui d’une SELARL. Les formalités administratives et les obligations comptables peuvent engendrer des frais supplémentaires, ce qui peut représenter un frein pour certains professionnels libéraux souhaitant opter pour ce statut. Les risques liés à la liberté statutaire ne sont pas négligeables et peuvent entraîner des désaccords entre associés, notamment entre associés majoritaires et associés minoritaires.

Étapes de création d’une SELAS

La création d’une SELAS (Société d’Exercice Libéral par Actions Simplifiée) commence par la rédaction des statuts, une étape cruciale qui doit être réalisée avec soin pour définir les règles de fonctionnement de la société.

Selon la profession exercée, cette rédaction demande souvent une attention particulière, car l’objet social, l’organisation des pouvoirs et certaines clauses doivent rester cohérents avec les exigences de l’activité libérale concernée. Ces statuts doivent inclure des informations telles que la dénomination sociale, l’objet social, le siège social, le montant du capital social et les modalités de répartition des actions. En pratique, ils servent aussi à encadrer les relations entre associés, les conditions d’entrée ou de sortie au capital et le mode de gouvernance, afin d’adapter la SELAS à la réalité de la profession dès sa création.

Une fois les statuts rédigés, ils doivent être signés par tous les associés fondateurs.

Ensuite, il est nécessaire de constituer le capital social en effectuant les apports prévus. Ces apports peuvent être en numéraire, en nature ou en industrie. Une fois le capital constitué, il faut déposer les fonds sur un compte bloqué jusqu’à l’immatriculation de la société.

| Étape | Description | Documents nécessaires |

|---|---|---|

| Rédaction des statuts | Définir les règles de fonctionnement et inclure la dénomination sociale, l’objet social, le siège social, etc. | Brouillon des statuts |

| Signature des statuts | Tous les associés fondateurs doivent signer les statuts rédigés. | Statuts signés |

| Constitution du capital social | Effectuer les apports en numéraire, nature ou industrie et déposer les fonds sur un compte bloqué. | Avis de dépôt des fonds |

| Publication d’un avis de constitution | Publier un avis dans un journal d’annonces légales. | Avis de constitution publié |

| Dépôt du dossier au CFE ou au greffe du tribunal de commerce | Déposer le dossier complet pour obtenir l’immatriculation au RCS. | Dossier complet (statuts signés, justificatif de dépôt des fonds, etc.) |

L’étape suivante consiste à publier un avis de constitution dans un journal d’annonces légales.

Enfin, le dossier de création complet doit être déposé au Centre de Formalités des Entreprises (CFE) ou au greffe du tribunal de commerce pour obtenir l’immatriculation de la société au Registre du Commerce et des Sociétés (RCS). Ces démarches peuvent inclure l’agrément ou l’inscription de la société, selon les exigences légales. Une fois immatriculée, la SELAS peut commencer ses activités conformément aux statuts établis. À ce stade, il est recommandé de se faire accompagner par un expert-comptable pour sécuriser l’organisation comptable dès le démarrage.

Fonctionnement et régime fiscal de la SELAS

Le fonctionnement de la SELAS repose sur une gouvernance flexible, principalement assurée par un président, ce qui en fait un statut juridique particulièrement apprécié pour organiser la direction de la société avec souplesse tout en respectant un cadre clair fixé par les statuts.

Dans les faits, ce président représente la société et porte la direction au quotidien, mais les statuts peuvent aussi préciser l’étendue exacte de ses pouvoirs, les conditions de sa nomination, la durée de son mandat, ainsi que les modalités selon lesquelles d’autres dirigeants peuvent éventuellement intervenir à ses côtés. Cette liberté statutaire permet aussi d’adapter concrètement les modalités de rémunération du dirigeant, qu’il s’agisse d’un salaire au titre de son mandat social ou, selon les cas prévus, d’une distribution de dividendes. Elle offre ainsi un cadre utile pour organiser la dirigeance de manière très personnalisée, selon la taille de la structure, le nombre d’associés et la répartition effective des responsabilités.

En pratique, le président de SELAS relève du régime général de la sécurité sociale en tant qu’assimilé salarié, ce qui distingue son régime social de celui d’un travailleur non salarié, même s’il ne bénéficie pas pour autant de l’assurance chômage au seul titre de son mandat. Sur le plan de la fiscalité, la SELAS est en principe soumise à l’impôt sur les sociétés, ce qui permet d’articuler plus finement la politique de rémunération du président, la taxation des bénéfices et, le cas échéant, la distribution aux associés, toujours dans le cadre clair fixé par les statuts. Ce régime fiscal de la selas est souvent mis en avant comme un argument de choix pour les professions libérales qui souhaitent arbitrer entre rémunération directe et versement de dividendes.

Responsabilité et protection sociale

La responsabilité financière des associés de SELAS est strictement limitée à leurs apports, protégeant ainsi leur patrimoine personnel en cas de difficultés financières de la société.

Toutefois, chaque professionnel reste civilement responsable des actes qu’il accomplit dans le cadre de son activité, engageant son patrimoine personnel en cas de faute professionnelle.

La société est également solidairement responsable avec l’associé fautif et doit souscrire une assurance responsabilité civile professionnelle obligatoire.

Le président de la SELAS bénéficie du statut d’assimilé salarié, ce qui lui confère une protection sociale similaire à celle d’un salarié cadre (maladie, retraite, prévoyance), à l’exception de l’assurance chômage. Les cotisations sociales sont plus élevées que dans d’autres structures (environ 60 à 75% du revenu net), mais la couverture sociale est plus étendue que celle du travailleur non salarié (TNS) en SELARL. Ce régime social assimilé salarié constitue un élément de sécurité apprécié, notamment pour les dirigeants qui accordent une importance particulière à leur protection sociale.