Auto-entrepreneurs : comment bien choisir son assurance professionnelle ?

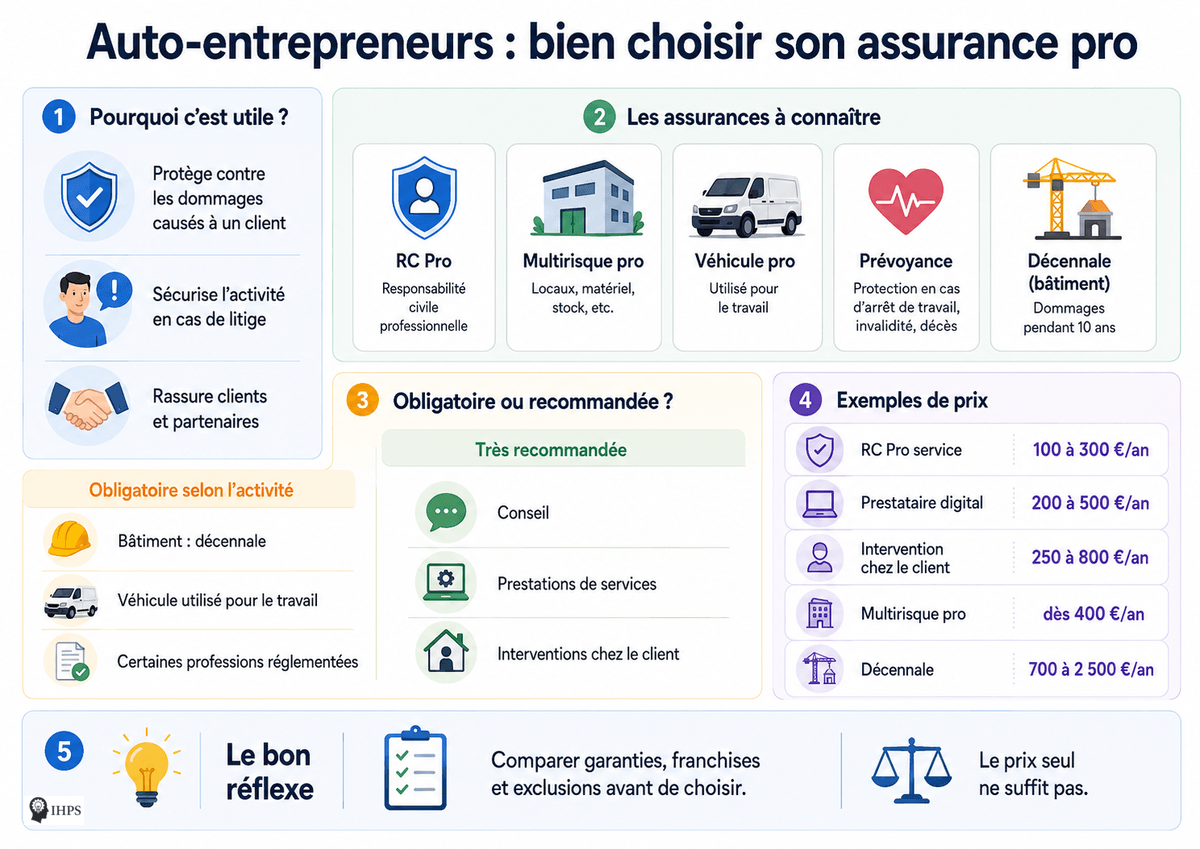

Si l’assurance professionnelle est devenue incontournable pour de nombreux auto-entrepreneurs, c’est parce que leur activité peut les exposer à des risques financiers parfois importants. Même lorsqu’elle n’est pas obligatoire, elle permet de protéger l’entreprise contre les conséquences d’une erreur, d’un accident, d’un dommage matériel ou d’une prestation contestée.

Cette assurance vous couvre contre les dommages que vous pourriez causer à des tiers dans le cadre de votre activité professionnelle. Selon votre métier, vous aurez besoin d’une assurance plus ou moins étendue : une simple responsabilité civile professionnelle peut suffire pour certaines prestations de services, tandis qu’un artisan du bâtiment, un livreur ou un professionnel utilisant un local aura besoin de garanties complémentaires.

Il est donc important de bien identifier vos risques avant de choisir un contrat. Voici les principaux points à connaître pour bien choisir son assurance professionnelle lorsque l’on exerce en micro-entreprise.

Qu’est-ce qu’une assurance professionnelle et pourquoi en avoir une ?

La Responsabilité Civile Professionnelle, aussi appelée RC Pro, est une assurance qui permet de protéger l’activité de l’auto-entrepreneur lorsqu’un dommage est causé à un client, un fournisseur ou un tiers. Elle garantit la réparation du préjudice causé dans le cadre de l’activité professionnelle, qu’il soit corporel, matériel ou immatériel.

Un dommage corporel peut par exemple concerner une personne qui se blesse pendant une intervention. Un dommage matériel peut être lié à un objet cassé chez un client. Un dommage immatériel peut correspondre à une perte financière causée par une erreur, un mauvais conseil, un retard important ou une prestation mal exécutée.

Cette assurance constitue une protection indispensable contre les aléas pouvant fragiliser l’entreprise. Pour un auto-entrepreneur, un litige important peut rapidement peser sur la trésorerie, car l’activité repose souvent sur une seule personne et sur des ressources limitées.

Il existe aussi d’autres assurances spécifiques à prendre en compte : la responsabilité civile décennale, la prévoyance, la santé, l’assurance du local professionnel, l’assurance du matériel, la protection contre les impayés ou encore l’assurance automobile professionnelle. Il convient de vérifier que les garanties des différents contrats ne se recoupent pas afin d’éviter des surcoûts inutiles.

Avant de souscrire, il est donc utile de comparer plusieurs niveaux de garanties, car deux contrats au même prix peuvent couvrir des risques très différents. Pour obtenir une première vision des offres disponibles, vous pouvez comparer ici différents contrats d’assurance professionnelle adaptés aux indépendants, auto-entrepreneurs et petites entreprises.

Couvrir les risques liés à votre activité professionnelle est primordial. Il faut protéger ses biens, éviter de causer du tort à autrui et pouvoir poursuivre son activité en cas de problème. Si la RC Pro n’est pas obligatoire pour tous les micro-entrepreneurs, elle est fortement conseillée dès lors que l’activité implique un contact avec des clients, des conseils, des prestations techniques, des livraisons, du matériel ou des interventions sur site.

Les risques sont nombreux : accident survenu chez un client, chute d’un tiers, produit défectueux provoquant des dégâts, erreur dans une mission de conseil, perte de fichiers, retard entraînant un préjudice financier, détérioration d’un bien confié ou encore dommage causé lors d’une intervention. L’assurance professionnelle permet d’éviter que ces situations ne reposent entièrement sur les finances personnelles de l’entrepreneur.

Seule l’activité exercée détermine l’obligation ou non d’être assuré. Certains métiers imposent une assurance légale : garantie décennale pour le bâtiment, assurance spécifique pour les taxis ou VTC, assurance automobile pour un véhicule utilisé à titre professionnel, ou encore assurances obligatoires pour certaines professions réglementées. Même lorsqu’elle reste facultative, la protection apportée par une assurance professionnelle contribue au bon développement financier de l’entreprise.

Quelles sont les assurances indispensables pour les auto-entrepreneurs ?

La garantie dommage aux biens est nécessaire pour couvrir les locaux et les biens professionnels de l’auto-entrepreneur. Elle peut couvrir les dommages accidentels aux locaux, comme le dégât des eaux, l’incendie, le bris de vitre ou un dommage électrique. Elle s’applique aussi aux biens mobiliers, aux stocks et aux matériels indispensables à l’exercice de l’activité.

L’assurance civile professionnelle, elle, est mobilisée lorsque le préjudice est causé par la prestation fournie par l’entreprise. Elle peut ainsi prendre en charge les coûts générés par une erreur, une négligence ou un dommage causé à un tiers. Elle est particulièrement recommandée pour les activités de services dont le risque financier est important, mais aussi pour les artisans, commerçants, consultants, formateurs, freelances du numérique, coachs ou professionnels intervenant chez des clients.

La RC Pro peut être complétée par différentes garanties : responsabilité civile exploitation, responsabilité civile produits, protection juridique ou garantie des biens confiés. Ces options ne sont pas toujours nécessaires, mais elles peuvent être utiles selon le métier. Par exemple, un graphiste, un développeur ou un consultant aura surtout besoin d’être couvert contre les erreurs de prestation ou les pertes immatérielles, tandis qu’un artisan devra aussi penser aux dommages matériels et aux interventions chez les clients.

N’oubliez pas non plus d’assurer vos biens et marchandises. Les locaux, les biens et marchandises de votre activité de micro-entrepreneur doivent être couverts par une assurance professionnelle adaptée. On conseille souvent une assurance multirisque professionnelle lorsque l’activité repose sur un local, un atelier, du matériel coûteux ou un stock. La responsabilité professionnelle ne couvre pas toujours les risques liés à vos locaux et biens. Il est donc important d’avoir une protection contre le vol, la destruction, le dégât des eaux ou l’incendie.

Enfin, si vous utilisez un véhicule à titre professionnel, l’assurance automobile est obligatoire. Pensez toutefois à intégrer dans votre contrat les aménagements du véhicule, les marchandises transportées et l’usage réel du véhicule. Une assurance personnelle classique peut être insuffisante si le véhicule sert régulièrement à des livraisons, déplacements clients ou interventions professionnelles.

Concernant les assurances personnelles, il est particulièrement important pour un auto-entrepreneur n’ayant pas d’activité salariée en parallèle de souscrire une complémentaire santé et/ou une assurance prévoyance. Des contrats d’indemnités journalières en cas de maladie ou accident sont également à envisager, car un arrêt de travail peut entraîner une perte immédiate de revenus.

Les principales assurances à connaître sont donc :

- L’Assurance Responsabilité Civile Professionnelle ou RC Pro ;

- L’Assurance Multirisque Professionnelle ;

- L’Assurance Automobile Professionnelle ;

- La Complémentaire Santé ;

- L’Assurance Prévoyance ;

- Les Contrats d’Indemnités Journalières.

Voici un tableau récapitulatif pour mieux distinguer les garanties selon les besoins de l’activité :

| Assurance | Rôle principal | Exemples de profils concernés |

| RC Pro | Couvre les dommages causés à un client, un fournisseur ou un tiers dans le cadre de l’activité. | Consultants, freelances, formateurs, artisans, professions de service, activités B2B. |

| Multirisque professionnelle | Protège les locaux, le matériel, les stocks et certains équipements professionnels. | Commerçants, artisans, restaurateurs, professionnels avec local, atelier ou stock. |

| Assurance décennale | Couvre certains dommages graves liés à des travaux pendant dix ans après leur réception. | Professionnels du bâtiment concernés par cette obligation. |

| Assurance véhicule professionnel | Couvre l’usage professionnel d’un véhicule et, selon les contrats, les biens transportés. | Livreurs, chauffeurs, artisans, techniciens, commerciaux. |

| Prévoyance | Protège les revenus en cas d’arrêt de travail, d’invalidité ou de décès. | Indépendants sans protection salariée suffisante. |

C’est grâce à ces différentes assurances que l’auto-entrepreneur peut sécuriser son activité et se protéger contre les imprévus. Il est donc important de bien établir vos besoins afin de choisir les garanties qui conviendront le mieux à votre activité professionnelle.

Quelles assurances sont obligatoires et quelles sont les recommandations pour le micro-entrepreneur ?

L’assurance n’est pas obligatoire pour la majorité des micro-entreprises. Toutefois, certaines professions doivent obligatoirement y avoir recours : bâtiment, travaux publics, utilisation de véhicules professionnels, professions libérales réglementées, activités de transport ou métiers encadrés par une réglementation spécifique.

Dans le secteur du bâtiment, par exemple, l’assurance décennale est une obligation pour les professionnels concernés. Elle protège le client contre certains dommages importants pouvant apparaître après les travaux. Les plombiers, électriciens, menuisiers, maçons, couvreurs ou autres artisans du bâtiment doivent donc vérifier précisément leurs obligations selon la nature des travaux réalisés.

L’assurance responsabilité civile est également requise pour les véhicules professionnels. Si un véhicule personnel est utilisé pour l’activité, il faut informer l’assureur et vérifier que le contrat couvre bien cet usage. En cas d’accident lors d’un déplacement professionnel, une mauvaise déclaration d’usage peut poser problème.

Si les professions libérales non réglementées ne sont pas toujours obligées d’avoir recours à une assurance, il est toutefois vivement recommandé de le faire. Être bien protégé contre les risques liés à son activité permet d’exercer son métier sereinement et d’éviter de lourdes conséquences financières.

Pour les activités réglementées liées au bâtiment, il est également important de fournir les renseignements légaux sur les documents professionnels. Les coordonnées de l’assureur, la couverture géographique du contrat et les références de l’assurance doivent être indiquées sur les devis et factures lorsque la réglementation l’impose. Respecter ces obligations légales est primordial afin d’éviter des sanctions et de rassurer les clients.

Les micro-entrepreneurs doivent donc s’interroger sur les assurances dès le début de leur activité. On distingue trois grandes familles de couvertures : l’assurance des biens, qui concerne les locaux, matériels, stocks et véhicules ; l’assurance liée à l’activité, comme la responsabilité civile professionnelle ou les dommages causés par un produit ou un service ; et l’assurance des personnes, qui protège l’entrepreneur en cas d’arrêt de travail, maladie, accident, invalidité ou décès.

Quels critères prendre en compte pour bien choisir son assurance responsabilité civile pro ?

Lors de votre choix d’une assurance responsabilité civile professionnelle, il est important de vérifier l’étendue des activités couvertes. Assurez-vous que l’ensemble des activités de votre entreprise est bien mentionné, sans exclusions importantes. Si vous exercez plusieurs prestations, chacune doit apparaître clairement dans le contrat.

Par exemple, un consultant peut faire du conseil, de la formation et de l’audit. Un développeur peut créer des sites, faire de la maintenance et gérer de l’hébergement. Un artisan peut intervenir chez des clients tout en vendant du matériel. Si certaines activités ne sont pas déclarées, l’assureur peut refuser d’intervenir en cas de sinistre lié à ces missions.

L’étendue géographique de la couverture doit également être vérifiée, notamment pour les prestations réalisées hors de France. Les garanties et les franchises doivent être étudiées avec attention : quels sont les plafonds de garantie proposés ? Quels montants restent à votre charge en cas de sinistre ? Quels types de dommages sont réellement couverts ?

Les exclusions sont un point essentiel. Certains contrats ne couvrent pas les dommages liés à une absence de qualification professionnelle, les actes intentionnels, les retards, les pertes de données, les dommages aux biens confiés ou les prestations non déclarées. Lire ces exclusions permet d’éviter de payer une assurance qui ne protégerait pas correctement l’activité.

Pour effectuer un choix éclairé, il est conseillé de demander plusieurs devis auprès de compagnies spécialisées dans les assurances professionnelles. Il faut comparer le prix, mais aussi les plafonds, les franchises, les exclusions, les options et la qualité de l’accompagnement. L’objectif est de garantir une couverture adéquate, sans payer pour des garanties inutiles.

Quel est le prix des assurances lorsque l’on est auto-entrepreneur ?

Le prix d’une assurance professionnelle varie selon le secteur d’activité, le chiffre d’affaires, le niveau de risque, les garanties choisies, le montant des plafonds d’indemnisation et les franchises. Il est donc difficile de donner un prix unique, mais quelques exemples permettent de se faire une idée.

| Type d’assurance ou profil | Prix indicatif | À retenir |

| RC Pro pour une activité de service peu risquée | Environ 100 € à 300 € par an | Adaptée par exemple aux consultants, rédacteurs, formateurs ou freelances travaillant principalement à distance. |

| RC Pro pour un prestataire digital ou technique | Environ 200 € à 500 € par an | Le tarif peut augmenter si le contrat couvre les pertes de données, les erreurs techniques ou les dommages immatériels. |

| RC Pro pour une activité avec intervention chez le client | Environ 250 € à 800 € par an | Le risque de dommage matériel ou corporel fait souvent monter la cotisation. |

| Multirisque professionnelle | De quelques centaines d’euros à plus de 1 000 € par an | Le prix dépend surtout du local, du stock, du matériel et des garanties choisies. |

| Assurance décennale | Environ 700 € à 2 500 € par an, parfois davantage | Elle concerne les professionnels du bâtiment soumis à cette obligation et coûte généralement plus cher qu’une simple RC Pro. |

| Prévoyance indépendant | Environ 20 € à 200 € par mois | Le coût dépend de l’âge, du revenu à couvrir, du délai de carence et du niveau d’indemnisation souhaité. |

Ces écarts montrent surtout qu’il existe de fortes différences selon les métiers. Un consultant travaillant sur ordinateur n’a pas le même niveau de risque qu’un artisan du bâtiment, un tatoueur, une femme de ménage, un peintre ou qu’un professionnel transportant du matériel. L’activité exercée, la localisation, l’ancienneté, les garanties demandées, les plafonds de couverture et les franchises peuvent donc faire varier sensiblement le coût final.

Les spécificités du contrat ont aussi un impact important. Une franchise élevée peut réduire la cotisation, mais augmenter le reste à charge en cas de sinistre. Des plafonds plus élevés protègent mieux, mais peuvent augmenter le prix. Des options comme la protection juridique, la perte d’exploitation ou la couverture du matériel peuvent également modifier le tarif.

Nos conseils pour bénéficier d’une assurance au meilleur prix

Pour payer votre assurance au meilleur prix, il est indispensable de comparer les devis sérieusement. Assurez-vous de vérifier les garanties proposées pour réaliser une comparaison pertinente, et comparez également les tarifs, les frais de gestion, les plafonds d’indemnisation et les franchises.

Il est recommandé de ne pas choisir uniquement l’offre la moins chère. Une franchise de 150 € ou 300 € peut sembler acceptable, mais elle peut représenter une somme importante pour un petit sinistre. À l’inverse, un contrat sans franchise ou avec une franchise faible peut être plus rassurant, même s’il coûte légèrement plus cher.

Bien choisir ses assurances quand on est auto-entrepreneur, c’est aussi faire le tri parmi toutes les offres disponibles. Il faut évaluer les assurances dont vous avez besoin en fonction de votre activité et de votre situation personnelle, sans oublier qu’elles ont un coût non négligeable. Les formules combinées peuvent être une solution intéressante, car certaines assurances proposent des contrats qui incluent plusieurs garanties : RC Pro, responsabilité civile exploitation, protection juridique, matériel professionnel ou local.

Pensez aussi à revoir votre contrat régulièrement. Une activité évolue vite : nouveaux clients, nouveau matériel, hausse du chiffre d’affaires, changement de local, ajout d’une prestation ou déplacements plus fréquents. Un contrat adapté au lancement peut devenir insuffisant après quelques mois. À l’inverse, certaines garanties peuvent devenir inutiles si votre activité change.

En résumé, la meilleure assurance professionnelle n’est pas forcément la plus chère ni la moins chère. C’est celle qui couvre correctement les risques réels de votre activité, avec des plafonds suffisants, des exclusions limitées et un tarif cohérent. Pour un auto-entrepreneur, cette protection permet de sécuriser son activité, de rassurer ses clients et d’exercer plus sereinement au quotidien. Au-delà de la RC Pro, pensez également à consulter notre article pour bien protéger son entreprise avec les bonnes assurances, afin d’avoir une vision complète de votre couverture.